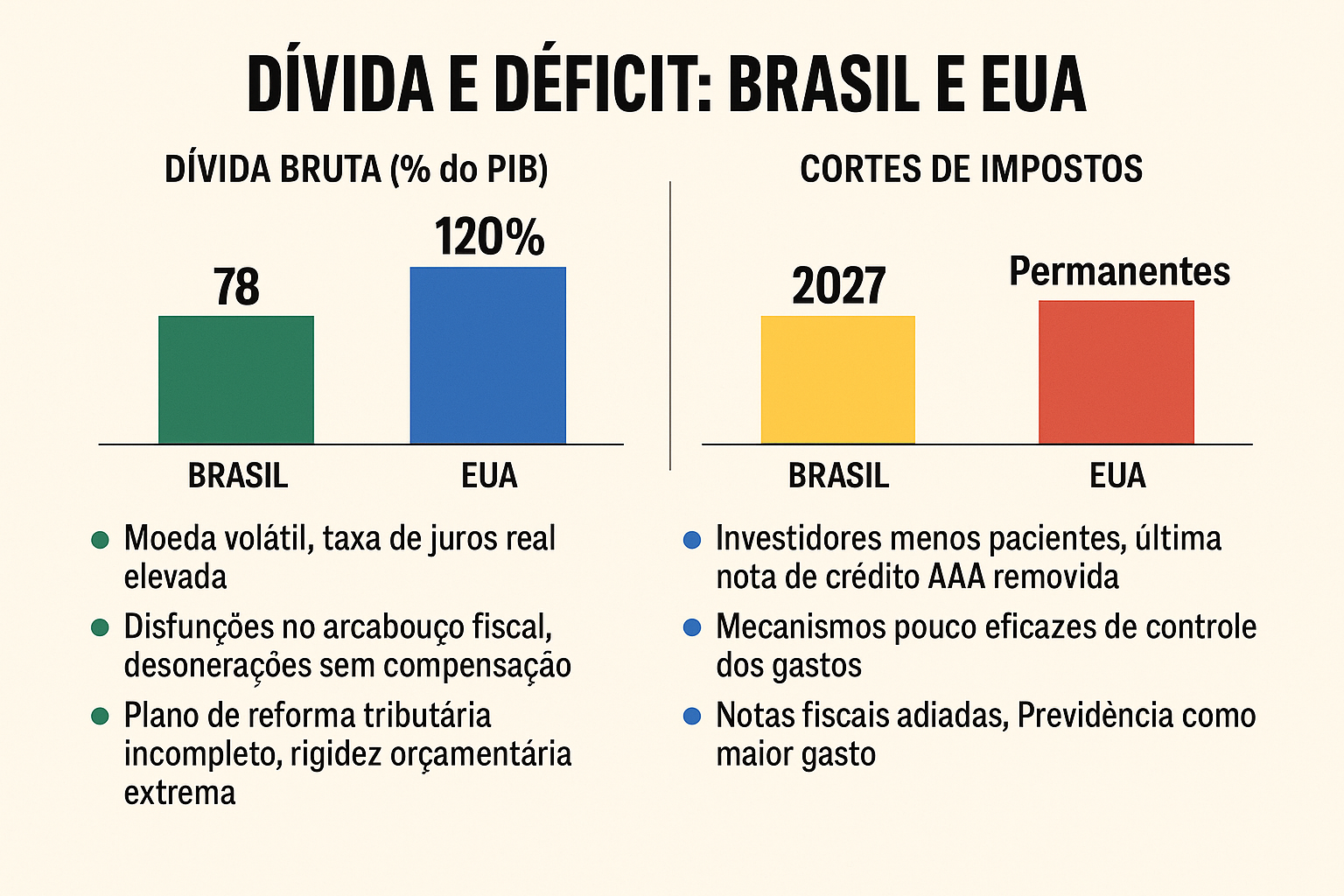

Durante décadas, os Estados Unidos gastaram além da conta sem perder a confiança dos mercados. Mesmo após o rebaixamento de sua nota de crédito em 2011, investidores seguiram comprando títulos do Tesouro. Mas hoje a paciência global dá sinais de esgotamento: a dívida americana ultrapassa 120% do PIB, e a Moody’s retirou seu último selo AAA. Se os cortes de impostos da era Trump forem mantidos, esse percentual pode chegar a 180% nas próximas décadas.

No Brasil, a dívida bruta está em 78% do PIB — um número alto para um país emergente com moeda volátil, juros reais elevados e baixa poupança interna. Mas o problema é mais profundo: o Brasil não apenas gasta mal, como não tem mecanismos eficazes de controle. O ciclo de desonerações sem contrapartidas, muitas vezes impulsionado por pressões setoriais ou barganhas políticas, mina a previsibilidade fiscal e corrói a base de arrecadação.

O novo arcabouço fiscal, vendido como âncora após o colapso do teto de gastos, revelou-se permeável. O Congresso aprovou, sem compensações, medidas como a prorrogação da desoneração da folha até 2027, mesmo após decisão do STF questionar sua validade. A política de isenção de impostos federais sobre combustíveis, iniciada em 2022 e estendida em 2023, custou dezenas de bilhões de reais e teve impacto nulo sobre a inflação estrutural.

Além disso, há rigidez orçamentária extrema: mais de 90% das despesas são vinculadas, deixando pouco espaço para cortes discricionários. A falta de reforma tributária estrutural mantém a arrecadação dependente do consumo e da folha, penalizando os mais pobres e desincentivando a formalização. Enquanto isso, a política monetária atua sozinha para conter expectativas — com juros elevados que encarecem o crédito, travam o crescimento e agravam a dívida.

No Brasil, o desequilíbrio fiscal não é apenas uma questão contábil, mas política. A leniência com gastos obrigatórios e benefícios corporativos contrasta com a rigidez para revisar subsídios ineficientes ou mexer em privilégios. A cultura de improviso e os incentivos eleitorais curtoprazistas sabotam qualquer tentativa de planejamento de médio prazo.

Nos EUA, o descontrole é sofisticado: cortes temporários e postergações. Aqui, é escancarado: um ciclo vicioso de exceções, emergências e pressões corporativas. E, diferente dos EUA, o Brasil não emite a moeda de referência global. A cada desvio de rota, a punição é imediata: fuga de capitais, desvalorização cambial e disparada dos juros.

A ilusão fiscal brasileira vem sendo sustentada por receitas extraordinárias, decisões judiciais favoráveis e otimismo sobre o crescimento — mas esses fatores são voláteis. A continuidade da deterioração fiscal pode levar a um novo rebaixamento da nota de crédito do país, pressionando ainda mais o câmbio, a inflação e o custo do financiamento público.

O rebaixamento dos EUA deveria servir de sinal de alerta também ao Congresso Nacional. Negociar o futuro em troca de dividendos imediatos virou prática rotineira. Mas o futuro chegou — e já cobra seu preço. Não há mágica, só escolhas difíceis. E o tempo para fazê-las está se esgotando.

Por Palmarí H. de Lucena